La loi n° 2025-188 du 27 février 2025 visant à protéger la population des risques liés aux substances per- et polyfluoroalkylées (PFAS) a introduit ces substances comme nouvel élément constitutif de la pollution prise en compte dans la redevance pour pollution de l’eau d’origine non domestique prévue à l’article L.213-10-2 du code de l’environnement.

Ces substances, souvent qualifiées de « polluants éternels » en raison de leur très forte persistance dans l’environnement, génèrent des coûts croissants de dépollution des eaux, en particulier pour la production d’eau destinée à la consommation humaine. Leur prise en compte dans l’assiette de la redevance vise à renforcer l’application du principe pollueur-payeur et à contribuer à la couverture des surcoûts supportés par les collectivités pour le traitement de ces substances.

La loi de finances 2026 a complété ce dispositif en créant une redevance spécifique pour pollution de l’eau par les PFAS, codifiée à l’article L.213-10-2-1 du code de l’environnement. Cette redevance constitue un instrument incitatif visant à réduire les émissions à la source et s’inscrit dans une trajectoire nationale visant une réduction des émissions industrielles de PFAS de 70 % d’ici 2027 et de 100 % d’ici 2030.

La redevance s’applique aux installations classées pour la protection de l’environnement (ICPE) soumises à autorisation dont les activités entraînent des rejets de PFAS dans l’eau, directement dans le milieu naturel ou via un réseau public ou privé de collecte, lorsque la masse annuelle rejetée dépasse 100 grammes.

Le tarif de la redevance est fixé par la loi à 100 euros par tranche de 100 grammes de PFAS rejetés, avec indexation automatique sur l’inflation.

Foire aux questions

|

Selon l’article L. 213-10-2-1 du code de l’environnement, toute personne exploitant une installation classée soumise à autorisation (au titre de l'article L. 512-1 du code de l'environnement - ICPE) dont l'activité entraîne le rejet de PFAS dans le milieu naturel, que ce rejet soit direct ou indirect (via un réseau de collecte). Les ICPE soumises à déclaration ou enregistrement ne sont pas assujetties à la redevance PFAS. |

|

Non. Seules sont taxables les substances PFAS présentes dans les rejets aqueux des installations soumises à autorisation au titre de la législation des installations classées pour la protection de l’environnement pour l’une ou plusieurs rubriques suivantes : 2330, 2345, 2350, 2351, 2567, 2660, 2661, 2760, 2790, 2791, 2795, 3120, 3230, 3260, 3410, 3420, 3440, 3450, 3510, 3531, 3532, 3540, 3560, 3610, 3620, 3630, 3670, ou 4713. |

|

Non. Contrairement aux dispositions de l’arrêté du 20 juin 2023 relatif à l'analyse des substances per- et polyfluoroalkylées dans les rejets aqueux des installations classées pour la protection de l'environnement relevant du régime de l'autorisation, cette liste est exhaustive. Ainsi, si une ICPE ne relève d’aucune des rubriques d’activité mentionnées, elle n’est pas assujettie à la redevance. |

|

L’article L. 213-10-2-1 du code de l’environnement prévoit deux cas d’exonération : « 1° Au titre de l'exploitation d'une station d'épuration des eaux usées ; 2° Lorsque la masse des substances perfluoroalkylées et polyfluoroalkylées mentionnées au même II rejetées par le redevable dans le milieu naturel en raison de son activité au cours d'une année civile ne dépasse pas cent grammes ». |

|

La redevance est égale à la masse annuelle de PFAS (parmi les 28 PFAS concernés) rejetée dans le milieu naturel multipliée par le tarif de 1 000 € par kg de PFAS rejeté. |

|

La masse annuelle est déterminée sur la base des résultats de mesures effectuées sur les rejets lorsque l’établissement est soumis à autosurveillance. Ainsi, pour chaque substance, on multiplie la concentration mesurée dans l’échantillon moyen journalier par le volume écoulé sur cette même période et ce, depuis le dernier prélèvement d’échantillon pour obtenir un flux de pollution. La quantité de PFAS rejetée est réputée être celle résultant du dernier flux mesuré jusqu’à l’intervention de la prochaine mesure.

Pour les établissements ICPE non soumis à autosurveillance, le calcul du flux annuel de PFAS repose sur les résultats des concentrations mesurées lors de la plus récente des campagnes de mesures réalisée en application de l'arrêté du 20 juin 2023 (arrêté du 20 juin 2023 relatif à l'analyse des substances per- et polyfluoroalkylées dans les rejets aqueux des installations classées pour la protection de l'environnement relevant du régime de l'autorisation) et sur les débits rejetés au titre de l'année d'activité. |

|

Les fréquences de mesures varient en fonction de la masse de PFAS rejetée par an :

Toutefois, les fréquences d’analyses définies au sein des arrêtés préfectoraux seront retenues si elles sont plus soutenues que celles définies pour la redevance PFAS. Pour des rejets de PFAS supérieurs ou égaux à 10 kg par an : la fréquence de suivi est mensuelle. Toutefois, les fréquences d’analyses définies au sein des arrêtés préfectoraux seront retenues si elles sont plus soutenues que celles définies pour la redevance PFAS. |

|

Le seuil de redevabilité s’élève à 100 g de PFAS rejetés dans le milieu naturel par an. Au-dessous de ce seuil, la redevance n’est pas due. Toutefois, pour ne plus être interrogé en redevance PFAS annuellement, un établissement devra démontrer via trois campagnes de mesures consécutives l’absence de rejet en PFAS. |

|

Le tarif de la redevance PFAS fixé par le législateur est de 100 € pour 100 g. Le tarif de la redevance est un tarif national identique pour tous les bassins des agences de l’eau. Il est indexé sur l’inflation. |

|

L’article. D. 213‑48‑11 du code de l’environnement créé par le décret n° 2026-545 du 25 juin 2026 relatif à la redevance pour pollution de l'eau par des substances perfluoroalkylées et polyfluoroalkylées liste les 28 substances perfluoroalkylées et polyfluoroalkylées qui constituent l’assiette de la redevance PFAS :

|

|

Oui. Seules ces 28 substances doivent être mesurées pour la redevance PFAS. Mais cette liste est susceptible d’évoluer selon l’avancée des connaissances scientifiques sur la dangerosité de ces substances. |

|

Non. La surveillance dans le cadre de votre autorisation ICPE et la surveillance opérée pour la redevance sont complémentaires mais ne sont pas liées. En application du principe « dites-le-nous une fois » (DLNUF) les mesures opérées dans le cadre du suivi ICPE seront utilisées pour déterminer la masse des PFAS par les agences de l’eau. Mais seules les masses des 28 PFAS listées à l’article D. 213-48-11 du code de l’environnement seront prises en compte pour calculer le montant de la redevance. |

|

Oui, les analyses manquantes sont à réaliser. Le redevable réalise chaque mois, sur trois mois consécutifs, une campagne d’analyses de ces substances PFAS. Dans ce contexte, il pourrait être pertinent d’analyser l’ensemble des 28 PFAS afin d’actualiser complètement l’assiette des polluants, le surcoût analytique demeurant marginal. |

|

La redevance PFAS est applicable depuis le 1er mars 2026 selon la loi de finances 2026. Les modalités d’autosurveillance et de mesures sont cependant déterminées par les textes réglementaires publiés le 27 juin 2026 qui prévoient une entrée en vigueur le 1er septembre 2026. |

|

Pour les entreprises dont les rejets dépassent 2 kg par an, la redevance au titre de l’année 2026 sera calculée sur les bases de l’autosurveillance réalisée par l’établissement à partir de septembre 2026, permettant de déterminer la masse de PFAS rejetée dans le milieu naturel du 1er septembre au 31 décembre 2026. Pour les autres établissements, la redevance 2026 sera égale à quatre douzièmes des quantités annuelles résultant de la dernière campagne de mesures PFAS effectuée entre 2022 et 2025. |

|

Pour rappel, la loi prévoit l’application d’un abattement forfaitaire lorsque les PFAS sont rejetées par l'intermédiaire d'un réseau de collecte des eaux usées (rejet vers une station industrielle collective) et font l'objet d'un traitement d'épuration dédié. Le décret fixe à 80 % cet abattement. Le choix d’un abattement forfaitaire de 80 % a été retenu au regard de la performance du traitement épuratoire des PFAS, fondée sur l’étude « RECORD » visant à expertiser les techniques d’élimination selon les familles de PFAS. Dès lors que les conditions sont remplies (mesure des PFAS avant traitement, traitement dédié utilisant une des 3 technologies -osmose inverse, résine, charbon actif- et dont l’efficience est fiable et reproductible), le redevable peut bénéficier de l’abattement de 80 %. Le TFA est exclu du bénéfice de l’abattement : aucun procédé fiable, performant et reproductible pour le TFA ne permet en effet à ce jour de garantir une élimination par traitement épuratoire et donc de fonder une mesure d’abattement fiscal généralisée. A noter que l'abattement n'est utile que pour l’épuration par les stations d'épuration externes. Si un établissement dispose de son propre traitement sur les PFAS, il est automatiquement pris en compte dans la redevance puisque les mesures sont effectuées en aval du traitement. |

|

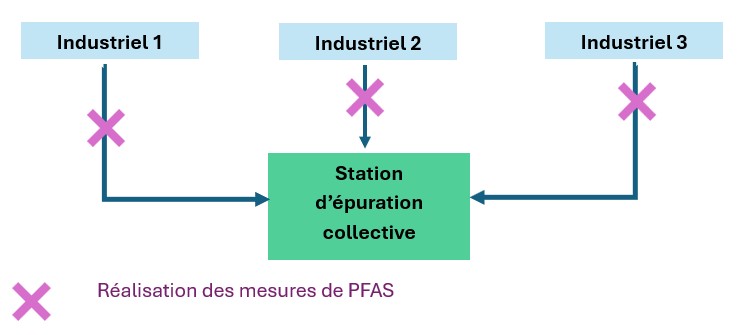

Les stations d’épuration des eaux usées sont exonérées de la redevance PFAS (article L.213-10-2-1 du code de l’environnement). Dans le cadre de la redevance, les mesures de PFAS doivent être effectuées par chaque établissement raccordé au dispositif, en sortie de leur site. La redevance de chaque établissement est calculée sur la base des analyses réalisées sur leurs rejets avant traitement par la station collective. En fonction du dispositif de traitement des PFAS mis en place par l’exploitant (résine échangeuses d’ions, osmose inverse ou charbon actif), un abattement de 80 % sera appliqué au flux annuel de pollution pris en compte pour le calcul de la redevance de chaque industriel raccordé.

|

|

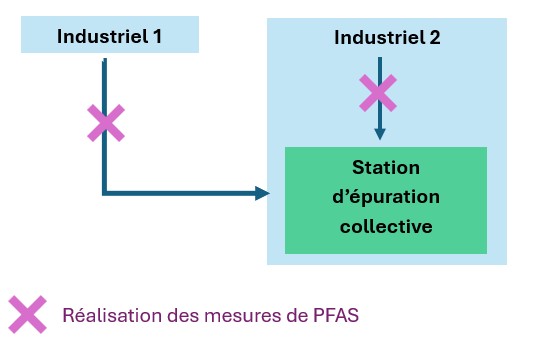

L’industriel raccordé à une station d’épuration d’un autre industriel doit effectuer ses mesures de PFAS en sortie de son site. La redevance sera établie sur cette base. Si l’industriel qui reçoit les effluents est assujetti à la redevance PFAS, il peut effectuer des mesures de PFAS en amont de son dispositif d’épuration et le cas échéant bénéficier de l’abattement forfaitaire de 80 % (si technologie adaptée : résine échangeuses d’ions, osmose inverse ou charbon actif).  |

|

Les données d’autosurveillance régulière, ou toute nouvelle campagne d’analyses des PFAS sont à saisir dans GIDAF avant le 31 janvier de chaque année comme pour tous les éléments de la redevance "pollution non domestique". Les agences de l’eau prérempliront votre déclaration annuelle de redevance sur la base de ces données. Vous devrez valider ou corriger ces éléments avant le 31 mars de chaque année. |